危废处理黄金时代开启 政策助推行业健康发展

发布时间: 2018-05-03 内容来源:前瞻产业研究院

随着水十条、土十条的出台和危废名录的修订发布,十三五危废项目纳入地方市政基础设施规划,将进一步强化地方危废治理的责任和动力。随着危废管控体系的完善和付费机制的进一步规范和完善,危废将成为固废领域快速爆发的新兴市场。

危废领域由于种类繁多,细分市场复杂,不同能力与资源禀赋的企业分别行走在资源化(油脂、金属)、焚烧(涉毒、难处理)、填埋的道路上,实现全工艺布局的企业凤毛麟角。从行业发展格局来看,目前行业内仍是东江环保一家独大,但近几年已有十多家企业或通过产业链延伸、或通过技术延伸快速布局危废领域,预期未来危废市场的竞争将进一步加剧。危废处理市场“黄金时代”已经开启,同时行业也将迎来整合机会。

我国危废处理行业起步较晚,前期行业监管重视不足,危废处置技术及经验欠缺,符合环保标准的处置中心较少,处置设备相对落后,缺乏设计、管理和运行,危废整体处置率较低,使得行业市场规模较小。

随着危废产生量的不断激增,工业发展与环境保护矛盾的日益突出,迫于改变环保污染现状的需求,政府出台了一系列法律法规和行业政策支持危废处理行业的发展,逐步健全的法律体系和日趋严格的监管力度助推了危废处理行业快速健康发展。

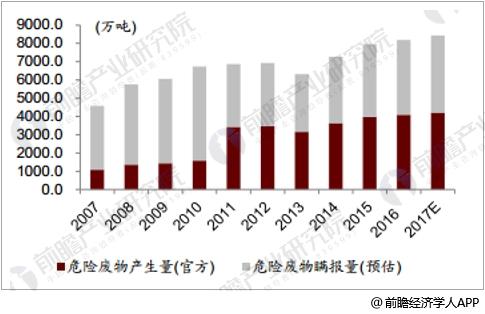

据前瞻产业研究院发布的《危废处理行业市场前瞻与投资战略规划分析报告》数据显示,从2011年的3431.2万吨上升到2015年的3976.1万吨,复合增长率约为3%。但是需要注意的是《统计公报》采用的是企业申报的方法,因此我们认为这个数据远远低于真实情况。

我们根据工业增加值的增长来估计实际危废产生量,2007年工业增加值约为11.16万亿。2016年工业增加值上升到24.79万亿,复合增长率约为9.26%。如果考虑到企业减排和循环利用的因素,我们适当调低危废产生增速,2016年我们预期的危废实际产生量也达到了8100万吨。行业内普遍预期实际产生量应该在1亿吨/年。

全国危废产生量官方统计和预计量

资料来源:前瞻产业研究院整理

如果按照目前已有的市场存量来计算,然后按照综合处置费用1500元/吨,无害化处置3500元/吨,贮存填埋300元/吨,以及综合利用单位附加值2000元/吨来进行总的粗略计算,则2017年我国现有危废存量空间将达到1250亿元以上。需要注意的是,我们没有考虑到瞒报漏报的数量,如果考虑进约4000万吨每年的官方未统计数量,实际需求空间将超过2000亿元。

我国危废处理市场保守估计空间

资料来源:前瞻产业研究院整理

“十三五”全国危险废物规范化管理督查考核工作方案发布,国家抽查+地方考核方式严格监管。危废督察考核主要采取国家抽查+地方考核的方式。其中省级考核要求经营单位、重点产废单位、其他产废单位抽查分别不少于20家、60家和20家;市级考核抽查单位分别不少于20家、50家和10家;单位数量不足的,则全部进行考核。方案施行后,危废处理行业监管有望逐步规范化、日常化,有望带动危废处理率大幅提高,促进行业景气度提升。

目前来看,我国资源化处置技术相对落后,资源化处置利用不彻底,相关政策配套不完善,目前危废资源化利用的主要方向集中在从危险废物提取贵重金属方面。但是随着危废安全处置的监管愈加严格,处置企业之前需要付费购买高品位金属含量危废的现象正在得到扭转,危废的资源化综合利用由于其资源循环利用的节约性以及避免后续处置负荷和二次污染的环保性,必将成为危废处理处置的发展方向。

新闻中心

新闻中心